「郊外型シリコンバレー」から「都市型シリコンバレー」へ

現在、人々の住む空間としてスプロール化した「郊外」の時代は過ぎ、都心への回帰、「コンパクトシティ」の追求が始まっている。IT産業の拠点も郊外から大都市内部に移る動きが見られる。米シリコンバレーは典型的な郊外型IT産業拠点だったが、その活発な起業家経済が徐々に北隣の大都市、サンフランシスコに重心移動しはじめている。「シリコンバレーからサンフランシスコへ」もしくは「郊外型シリコンバレーから都市型シリコンバレー」への時代的転換を検証する。

ベンチャー投資:全米の3分の1がサンフランシスコへ

まず、起業活動の重要な指標であるベンチャー投資を見る。全米ベンチャーキャピタル協会(NVCA)と調査会社ピッチブックのまとめによると、2017年のサンフランシスコ都市圏(注1)でのベンチャー投資額は全米首位の252億ドルで全米の33.2%を占めた。これに対し、シリコンバーのあるサンノゼ都市圏(注2)は3分の1の83億ドル(全米の11.0%)で、全体4位だった(2位はニューヨーク都市圏123億ドル、3位はボストン都市圏87億ドル)。さらに注目すべきは成長率で、2006~2017年にサンフランシスコ圏への投資は50億ドルから252億ドルへと202億ドル増加した(5倍増)。全米増加の4割がサンフランシスコ圏で発生したことになる。これに対し、サンノゼ圏の10年間の伸びは31億ドルにとどまった。サンフランシスコ圏はサンノゼ圏の8倍以上の増加を示し、現在、ここに全米ベンチャー投資の3分の1が入ってきているということだ。

(注1)サンフランシスコ都市圏 ―サンフランシスコ湾岸都市圏(ベイエリア)の北半分で、サンフランシスコ、アラメダ、マリン、コントラコスタ、サンマテオの5郡を含む。人口473万人(2018年推計)。主要都市はサンフランシスコの他、オークランド、バークレー、サンラファエル、ヘイワード、コンコードなどを含む。南はレッドウッドシティ、フリーモントまで。

(注2)サンノゼ都市圏 ―ベイエリアの南部、サンタクララ郡とその南隣サンベニト郡から成る。シリコンバレーの中心部。人口200万人。主要都市はサンノゼの他、サニーベイル、サンタクララ、マウンテンビュー、パロアルト、ミルピタスなどを含む。

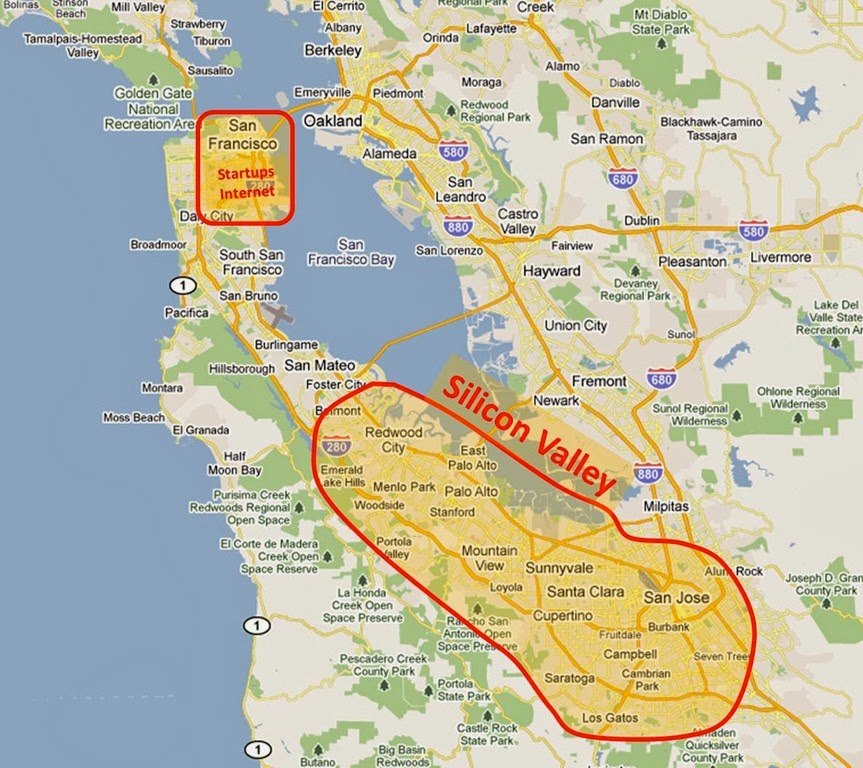

シリコンバレーとサンフランシスコは別の地域

アメリカでも遠くの人は、サンフランシスコとシリコンバレーは同じ地域と思うようだが、厳密には別地域だ(地図参照)。ともにサンフランシスコ湾岸地域(ベイエリア)に属するが、サンフランシスコは南からの半島(サンフランシスコ半島)の突端部分に19世紀から発展した海港・金融の街で、現在も山手線内側程度の狭い市域を守っている。人口は市単独だと88万のみ。これに対してシリコンバレーは、その半島の付け根近く、技術開発の核になったスタンフォード大学周辺から、サンノゼ市(人口103万)に至る地域を指している。この地域に、グーグル、フェイスブック、アップル、インテル、ヒューレットパッカード、シスコ、Ebay、ヤフー他、世界のIT産業を牽引する蒼々たる企業群が立地している。サンノゼ市は現在「シリコンバレーの首都」を自認するまでになったが、厳密に言うと、シリコンバレーの中心はその北からスタンフォード大学周辺にかけて(メンロパーク、パロアルトからマウンテンビュー、サニーベイル、サンタクララ、クパチーノなどの都市域)であり、サンノゼはシリコンバレーのベッドタウンとして発展してきた。

サンフランシスコ東部湾岸沿いに集中

気鋭の都市学者リチャード・フロリダがこのサンフランシスコへの起業経済の流れを早くから指摘していた。フロリダは2002年の著書The Rise of the Creative Class(邦訳: 『クリエイティブ資本論――新たな経済階級の台頭』)でクリエイティブ人材が主導する都市発展のモデルを示し、新時代の都市論の理論家として脚光を浴びていた。そのフロリダが、2013年の「サンフランシスコが新しいシリコンバレーに」の記事で、早くもこの動向を的確につかんでいる。

フロリダは、2012年の時点でもサンフランシスコ都市圏へのベンチャー投資がサンノゼ都市圏への投資を追い越していることを確認した上で、さらに郵便番号区域にまで分け入ったミクロな地域別ベンチャー投資を調べた。それによると、最もベンチャー投資が多かったのはサンフランシスコのポトレロヒル・サウスビーチ・サウスパーク地域(郵便番号94107区域)、2位が同じくサンフランシスコのリンカンヒル・エンバカデロ南地域(同94105区域)だった。5位のサンフランシスコSOMA地域(同94103区域)を含めて、サンフランシスコのメイン通りであるマーケット通り周辺から東部湾岸に沿って南方向一帯に投資が集中しているのがわかる。

かつて港湾地区、工場・倉庫街だったところだ。港湾施設の多くが対岸のオークランドに移り、製造業の時代が終焉する中でさびれてきていた。ここにIT関連のスタートアップが徐々に入ってきて、大規模な都市開発も行われるようになった。カルトレインの終着駅もあり、シリコンバレー方面へのアクセスもよいため、ハイテク人材の多くもここに流入しつつある。

人材は都市の環境を求める

フロリダは、都市圏別、郵便番号区域別の中間に当たる市別のベンチャー投資順位も出している。1位サンフランシスコ(43億9000万ドル)、2位パロアルト(12億9100万ドル)、3位レッドウッドシティ(10億6400万ドル)、4位マウンテンビュー(9億1800万ドル)、5位サニーベイル(8億ドル)、6位サンタクララ(7億3000万ドル)、7位サンノゼ(6億9000万ドル)の順だった。すでにこの時点(2012年)でサンフランシスコの優位は明瞭で、フロリダは次のように結論付けている。

「これらの地図表示とデータは、ベイエリアにおけるベンチャー・キャピタルの都市移行について最も詳細な証拠を提示している。ハイテク起業がスプロール化した郊外ナーディスタン(「オタクたちの国」、ハイテク技術者の集まる地域)に立地した時代は終わった。今日、ベイエリアのベンチャーキャピタルとスタートアップ活動の重心は大都市部に移行していることがわかる。」(Richard Florida, “High-Tech Challengers to Silicon Valley,” CityLab, July 2, 2013)

フロリダはまた記事の中で、ブルッキングズ研究所都市政策担当ディレクター、ブルース・カッツの次の示唆に富む発言を孫引きで紹介している。

「(カッツは最近のアスペンの会議で、歴史家の)ウォルター・イサックソンに『現在起こりつつあることは、働く人がオークランドやサンフランシスコに住みたいと思っていることだ』と語った。若い人は都会に住みたがる。自転車に乗れ、地域でショッピングができ、好きなレストランやバーに歩いて行ける。近くに様々な娯楽のある周密な都会の環境に住みたいと思うのだ。しかし、シリコンバレーは都市ではなく、郊外のようなものだ。『シリコンバレーは都市化しなければならない』とカッツは語った。」(Derek Thompson, “How Silicon Valley’s Tech Reign Will End,” The Atlantic, June 28, 2013)

ベンチャーキャピタルもサンフランシスコへ北上

シリコンバレーのベンチャーキャピタルと言えば、これまでは、スタンフォード大学の北、メンロパークのサンドヒル・ロード沿い(通称「サンドヒル」)に軒を連ねているのが有名だった。ベンチャー投資界では、証券市場の拠点であるニューヨークのウォール街と同等の地位が与えられている。しかし、そこで今、サンフランシスコに拠点を移す動きが出ている。ウォールストリート・ジャーナルによると、2009年設立と歴史は新しいが、IT誌CNETの「最も影響力のあるベンチャーキャピタル」にも挙げられた大手アンドリーセン・ホロウィッツ(現本社はサンドヒル)が今年中にもサンフランシスコ事務所を開設するとの報道が出ている(Yuliya Chernova, “More Venture-Capital Firms Feel the Pull of San Francisco; Andreessen Horowitz and Y Combinator are the latest Silicon Valley stalwarts looking to put down stakes in the city,” Wall Street Journal, March 8, 2019)。まさにマーケット通りの南、再開発で活況を呈するチャイナ・ベイスン地域だ。カルトレイン終着駅のすぐ前でもある。このウォールストリート・ジャーナルの報道を、ベンチャー動向を活発に紹介するTechCrunchサイトは「サンフランシスコに来るのを最後まで抵抗していた大手ベンチャーキャピタルの一つが、ついに行動を起こす時と決意したようだ」と紹介した。上記ウォールストリート・ジャーナル記事によれば、クライナー・パーキンス、アクセル、ノーウェスト・ベンチャー・パートナーズなどの古参ベンチャーキャピタルもすでにサンフランシスコに事務所をもち、ベイエリアのベンチャーキャピタルの41%はサンフランシスコに本社を構えるようになったという。

Yコンビネーターも移転か

ベンチャー投資の中でもとりわけ最初期に育成事業と結び付けて支援を行う「シードアクセラレーター」として有名なYコンビネーターも現在、サンフランシスコに事務所を探していると報じられている。同社はAirbnb、Dropbox、Stripe、 Cruise Automation、 DoorDash、Coinbase、Instacartなど消費者にもなじみある企業の立ち上げを支援したことで知られる。マウンテンビューに本社をおく同社はすでに2013年にサテライト事務所をサンフランシス市内に開設しているが、同社関連筋によると、Yコンビネーター社員と支援する起業家の大多数がサンフランシスコに住んでおり、この地でより本格的にアクセラレーター事業を行うために本格的な移転先を探しているとのこと。同記事は、パロアルトとサンフランシスコの両方に事務所を置くトゥルー・ベンチャーズも取材している。その共同設立者フィル・ブラックは「最初は、半島側(シリコンバレー側)とサンフランシスコが6対4くらいになると考えていた。しかし実際は8対2でサンフランシスコの方が中心になってしまった。」「我々にとって顧客である起業家たちがあれこれ動くところの近くに居ることが重要だ。」と語っている。

「シリコンバレーの弱点」

なぜ起業文化の中心がサンフランシスコに移りつつあるのか。そこに人材が集まるからだ。特に新進の気質に富む若者たちが大都市の環境に住みたがる。Yコンビネーターの創業者でライターでもあるポール・グレアムが、すでに2006年の時点で次のように指摘している。

「その活力にもかかわらず、シリコンバレーには重大な弱点がある。ショックレー(注1)がここに見い出したパラダイスは現在では巨大な駐車場のような空間になってしまった。サンフランシスコやバークレーの街は素晴らしいが、70キロかなただ。シリコンバレーは魂のつぶされるような郊外スプロールだ。気候は素晴らしく、そのため、他のほとんどの米国都市の魂のつぶされるスプローよりはよい場所になっている。しかし、スプロール化を止める街が現れれば、強力な競争相手になるだろう。その都市がやるべきことはただ一つ。次の「8人の反逆者」(注2)が一目で『ここに居たい』と言うような街をつくることだ。そうすれば連鎖反応が始まる。」(Paul Graham, “How to Be Silicon Valley,” May 2006)

- 注1 ショックレー:シリコンバレーの起点となるショックレー半導体ラボの創設者。

- 注2:8人の反逆者:ショックレーの会社を辞めてフェアチャイルド社を立ち上げた8人の技術者。シリコンバレー創成期の立役者として半ば神話的に語られる。

「魂のつぶされるような(soul-crushing)郊外スプロール」というのは、そういう郊外都市に住んでいる私としてもまったく共感する。サンフランシスコに行くと、なつかしさもあって涙の出るほど感動する。それがBARTから降りて目に入る高層ビル街でも、長い自転車郊外走行の後に入ってくるマリーナ地区の(私とはおよそ関係なさそうな)高級住宅地でも、夜中まで若者でにぎわうフィルモア地区でも同じ感情が沸く。郊外はだだっ広く、広い道路と駐車場ばかりで街全体が「巨大な駐車場」のようになってしまった。シリコンバレーは気候が良いので、他の「魂のつぶされるスプロール」よりは少しマシな「魂のつぶされるスプロール」だが、基本そういうものであることに変わりはない。スプロール化しない街らしい街ができればシリコンバレーの強力な競争者になる、というわけだ。そして、そういう競争者がすぐ北隣のサンフランシスコに現れてしまった、ということなのだ。シリコンバレーの単独支配、危うし。

サンフランシスコのIT雇用拡大が全国トップ

次にIT雇用の分布を見る。表1は、IT関連被雇用者数の多い地域を都市圏別に示したものである。人口の多い都市圏がIT雇用も多くなるのが当然で、上位はニューヨーク圏、ロサンゼルス圏が占める。そこで人口当たりのIT雇用を算出すると、シリコンバレーのあるサンノゼ圏が1000人当たり180人と突出して多いことがわかる。次いでサンフランシスコ圏の81人、ボストン圏の70人が来る。ワシントンDC圏がそれに次いで多く、総数でも3位に付けているのは、やはり首都で、政策立案がらみの情報関連雇用が多いからだろう。

サンノゼ圏は、IT雇用の地域総生産(GRP)への寄与率も60%と突出している。それだけIT産業に特化した地域であることがわかる。次いでサンフランシスコ圏(28.0%)、シアトル圏(26.2%)など。ニューヨーク圏(8.8%)とシカゴ圏(8.1%)は全米平均(10.2%)より低く、このGRP寄与率の都市圏別順位では、全米29位と30位に低迷している。ただし、IT関連の割合が低いことが一概に悪いとも言えない。例えばニューヨークなどは、金融やメディアなど他産業も発展し、「産業にバランスが取れている」との見方もできる。

注目すべきはIT雇用の増加率で、サンフランシスコ圏は前年比20,566人増(5.6%増)と、実数でも増加率でも全米最大の伸びを示していることだ。シリコンバレー(サンノゼ圏)が13,140人増、3.7%増とそれに次いでいるが、サンフランシスコほどではない。このデータを出した調査報告書の都市圏別詳細データ(109~110ページ)を見ても、サンフランシスコ圏が2012年から一貫して高い増加率を示しているのに対し、サンノゼ圏はここ数年伸びが鈍化しているのがわかる。

表1 米国都市圏別IT関連被雇用者数

| 都市圏(MSA) | IT従業員数 | 人口千人当たり | 前年のIT従業員数 | 前年からの増加数 | 同 増加率 | GRPへの寄与率 | 総人口 | |

| 1 | ニューヨーク圏 | 659,260 | 33 | 648,820 | 10,440 | 1.6% | 8.8% | 19,979,477 |

| 2 | ロサンゼルス圏 | 503,971 | 38 | 496,339 | 7,632 | 1.5% | 10.3% | 13,291,486 |

| 3 | ワシントンDC圏 | 437,454 | 70 | 434,228 | 3,226 | 0.7% | 15.6% | 6,249,950 |

| 4 | サンフランシスコ圏 | 385,019 | 81 | 364,453 | 20,566 | 5.6% | 28.0% | 4,729,484 |

| 5 | ボストン圏 | 373,415 | 77 | 361,836 | 11,579 | 3.2% | 19.7% | 4,875,390 |

| 6 | サンノゼ圏 | 371,640 | 186 | 358,500 | 13,140 | 3.7% | 60.0% | 1,999,107 |

| 7 | ダラス圏 | 349,639 | 46 | 340,315 | 9,324 | 2.7% | 13.1% | 7,539,711 |

| 8 | シカゴ圏 | 344,146 | 36 | 338,175 | 5,971 | 1.8% | 8.1% | 9,498,716 |

| 9 | シアトル圏 | 298,555 | 76 | 287,005 | 11,550 | 4.0% | 26.2% | 3,939,363 |

| 10 | アトランタ圏 | 261,084 | 44 | 252,994 | 8,090 | 3.2% | 13.6% | 5,949,951 |

| 全米 | 11,812,147 | 36 | 11,551,282 | 260,865 | 2.3% | 10.2% | 327,200,000 |

資料:CompTIA, Cyberstates 2019

なおここでいうIT雇用(Tech Employment)とは企業に雇用されている「IT関連技術者」(technology professionals、全体の67%)、「IT企業の一般職」(business professionals employed by technology companies、34%)の双方を含めている。「IT関連技術者」はむろんIT企業に雇用されている場合が多い(全体の46%)が、金融、医療、政府その他あらゆる産業・業界でIT関連の仕事に携わっている人がいる(54%)。「IT企業の一般職」では、必ずしもIT技術者でなくとも、販売、マーケッティング、財務、人事、経営など一般職に携わっている人も、IT企業内で勤務するなら「IT雇用」に含めている。さらに、これらの数字を出す際に、会社に雇用されず自営(self-employed)でIT関連業務を行う人も含めたとしている。ただし、あいまいさを排除するため、フルタイムの人だけに限定し、パートで注文に応じるいわゆる「ギグ・ワーカー」を除外したとしている。

功成った巨大企業が本社を構えるところ

アップル本社前をよく通る。あの丸い宇宙船のような建築物は、空撮では確かに夢があって面白そうだが、近くで見ると堂々として、古代ローマのコロセウムのような威厳がある。高さは半分(26メートル)だが、直径は2~3倍(461メートル)。コロセウムの数倍あると思われる巨大建築だ。遠い将来、「古代」ハイテク産業時代の歴史的建造物として残るだろう。

けちをつけるつもりはまったくない。ヒッピーと機械マニアの2人の若者が趣味クラブ(ホームブリュー・コンピューター・クラブ)の延長で始めた起業活動が、これほどの大企業になった。一時期、マイクロソフト支配下で風前の灯となったかに見えたが、息を吹き返し、四十数年後の現在、収益2656億ドルで全米IT企業トップの座を占める。産業界全体でも全米3位、世界11位の大企業だ。(収益による企業順位を示した2019年の「フォーチュン500」リストなどによる。ちなみに同リストで全体のトップは小売りのウォールマート、2位は石油会社エクソン。IT企業ではアップル社の次にアマゾン<全体5位>、グーグル/アルファベット<15位>、マイクロソフト<26位>などが続く。かつての巨人IBMは38位。新進のフェイスブックは57位に上がってきている。)

名もない青年たちの試みがここまでの事業をつくり上げてしまうシリコンバレーの仕組みに乾杯、と言いたいところだ。その後も、この地の起業熱情はとどまることを知らず、現在GAFA(ガーファ)と言われる4巨頭(グーグル、アップル、フェイスブック、アマゾン)のうち前3者がシリコンバレーで生まれ、同地に巨大な本社事務所を構えている。

フォーチュン誌は世界全体の企業番付「グローバル・フォーチュン500」も発表している。2019年版の同リスト中のIT企業部門(テクノロジー・セクター)を見ると、米国では12社がランクインしており、うち8社がシリコンバレーに本社をおく。アップル(11位、クパチーノ)、グーグル/アルファベット(37位、マウンテンビュー)、インテル(135位、サンタクララ)、HP(173位、パロアルト)、フェイスブック(184位、メンロパーク)、シスコ・システム(225位、サンノゼ)、オラクル(307位、レッドウッド・シティ)、ヒューレット・パッカード・エンタープライズ(404位、サンノゼ)だ。ちなみに日本からは116位のソニーから470位のNECまで7社がランクインしている。日本のIT企業はいずれも戦前から終戦直後に設立された老舗であるのに対し、米企業の多くが1970年前後から2000年前後にかけて設立された若い企業であることが目立つ。

サンフランシスコにはまだ巨大IT企業は少ない

サンフランシスコで起業活動が活発になってきたはいえ、功成り大会社になった企業はすべてシリコンバレーにあるということになる。サンフランシスコのIT企業では米国内「フォーチュン500」の240位にセールスフォースが入っているだけだ。1000位以内でも756位にツイッター、941位にリフトが入るだけ。セールスフォースは企業向けクラウド事業会社なので一般消費者にはあまりなじみがない。しかし、240位は文房具のオフィッス・ディーポ、通信販売サイトのEbay、コピー機のゼロックスなどより上で、かなりの大手となる。2018年にサンフランシスコで最も高い建物となる本社ビル(セールスフォース・タワー、326メートル)を完成させた。また、フォーブズ誌の「世界で最もイノベーティブな企業」リストで、2011~2015年、2017年の計5回、世界トップに選ばれている。

サンフランシスコは土地が狭く、全体が市街地としてほぼ開発されきっているので、アップル宇宙船のような広大な本社を建てるのは難しい(敢えて建てるとすればセールスフォースのように高層ビルとなる)。サンフランシスコは活発なスタートアップ活動の拠点となる一方、シリコンバレーは成功して大会社になった企業がゆっくりと腰を下ろすところ、というパターンかも知れない。しかし、徐々にサンフランシスコの起業活動が活発化するにつれ、ここを拠点にした有力企業も増えている。

生まれたばかりの新興企業

Salesforce、Twitter、Uber、Yelp、Dropbox、Airbnb、Lyft

サンフランシスコのIT企業で最初にフォーチュン500入りしたセールスフォースは1999年設立。消防ホース・ノズルの形をしたコイトタワー近くの急坂のアパートで4人の若者が創業した。一般消費者にも馴染みの企業としては、SNSサービスのツイッター(2006年設立)、配車サービスのウーバー(2009年設立)がある。両社の本社は現在、ともにサンフランシスコのメイン通り(だがホームレスも多い一角)のマーケット通りに軒を連ねる。「フォーチュン500」入りはまだだが、ツイッターは756位にまで上がってきた。同社はゴールデンゲート橋に近いプレシディオ公園の中の集合事務所スペースの一室で生まれた。私ら家族が1990年代に住んでいたアパートにも近く、私もよくあの辺をジョッギングしていたものだ。ウーバーはサンフランシスコ中心街がよく見えるコロナハイツ公園近くのアパートが発祥の地。開放的な地域のカストロ通りにも近く、当時は(といってもわずか10年前だが)、ハイテク・マニアたちのたまり場になっていたようだ。他にビジネス評価サイトのイェルプ(2004年設立)、クラウド事業のドロップボックス(2007年)、民泊紹介サービスのAirbnb(2008年)、配車サービスのリフト(2012年)などが有力企業として成長してきている。

昔ガレージ、今アパートかカフェ

20世紀後半、シリコンバレーでは若者たちがガレージで起業した。21世紀前半、サンフランシスコの若者たちはアパート、もしくはカフェや「冷蔵庫サイズの狭い事務所スペース」で起業しているという。かつてはヒューレットパッカードのオーディオ発振器にしてもアップルのマイクロコンピューターにしてもハードウェアが中心だった。ガレージが舞台になる。しかし、ソフトやネットサービス商品が中心となった現在ではガレージは必要ない。シリコンバレーの歴史を解析した著書The Code: Silicon Valley and the Remaking of America(2019年)のあるマーガレット・オマラが次のように語っている。

「1999年や2000年の頃と違い、現在のスタートアップの始め方は変わった。当時は、オフィス・パークなどにスペースを借り、サーバー部屋を含めてついたてで仕切るような事務所が必要だった。初期投資コストがかかる。ニューヨークのような大都市では商業ベースでそんな場所を確保することはできない。しかし今、パソコンのパワーが向上し、クラウドにデータを置くこともできるようになった。今のスタートアップはハイパワーのラップトップとブルックリンの茶店のようなところでかまわない。成長したらWeWorkのような共同スペースに入っていけばいい。場所をとらないのだから、ニューヨーク、サンフランシスコ、シアトルといった大都市のクールな地域に居てもよいのだ。」(リチャード・フロリダによるオマラのインタビュー、September 10, 2019)

シリコンバレーというゆったりした郊外型の起業経済からサンフランシスコなど大都市型の起業経済への移行が起こっているひとつのテクノロジー的要因がここで語られているだろう。

今後の課題

サンフランシスコへの過度の注目が集まる中、同市の家賃が全国一になるなど、弊害も目立ち始めている。貧富の差が深まり、ホームレスの数も増え、リベラル派を嫌うトランプ大統領から揶揄されるまでになった(サンフランシスコはリベラル派の牙城としても知られる)。多くの若者がこの街に集まる一方、脱出する人々も増えている。構造は単純なものではない。

そもそも「郊外」とは何だったのか。田園都市の理想から始まって自動車の導入が可能にした広大な居住空間。都市でも農村でもなくその中間、あるいは都市領域の中に発明された農村的な一戸建て住宅の広がり。

さらに、現在の都市への人々の流れは、米国でベビーブーマーの数を越えた若いミレニアル世代の台頭とも関係している。晩婚化・非婚化の傾向が流れを後押ししていないか。ミレニアルたちが子どもをつくる時期に入って再び郊外化の動きが強まるのか。

いろいろ今後の課題があるが、今回はここまで。